平安证券:给予成都银行买入评级

平安证券股份有限公司袁喆奇,许淼,李灵琇近期对成都银行进行研究并发布了研究报告《盈利稳健增长,资产质量保持优异》,本报告对成都银行给出买入评级,当前股价为15.38元。

成都银行(601838)

事项:

成都银行发布2024年三季报,公司24年前3季度实现营业收入172亿元,同比增长3.2%,实现归母净利润90亿元,同比增长10.8%,年华加权平均ROE为17.55%。截至2024年3季度末,公司总资产规模达到1.22万亿元,其中不含应计利息的贷款总额达到7211亿元,存款总额达到8559亿元。

平安观点:

盈利增速保持稳定,营收增速略有下滑。成都银行前3季度归母净利润同比增长10.8%(+10.6%,24H1),基本保持稳定,但前3季度营收增速较半年度回落1.1个百分点至3.2%,非息收入下滑拖累营收增速略有下降。公司前3季度非息收入同比增长9.0%(+13.9%,24H1),其中投资相关的其他非息收入同比增长7.8%(+10.5%,24H1),3季度债市波动一定程度拖累投资收益的增长。中收业务受到居民需求低迷的压制,导致前3季度手续费及佣金净收入增速水平较半年度下降16.0pct至15.9%。息差韧性以及本地较高的信贷需求支撑成都银行净利息收入增速整体保持稳定,前3季度同比增长1.8%(+1.9%,24H1)。

息差水平趋稳,规模扩张稳健。我们按照期初期末余额测算公司24Q3单季度净息差环比持平于1.51%,成本端红利的释放一定程度对冲了资产端定价下行的压力。首先从成本端来看,我们按照期初期末余额测算公司24Q3单季度计息负债成本率环比下降4BP至2.18%,预计公司通过存款久期结构的调整以及挂牌利率的调降来对冲存款定期化的影响,公司3季度末活期存款占比较半年末下降2.7个百分点至29%。资产端定价压力仍存,我们按照期初期末余额测算公司24Q3单季度生息资产收益率环比下降4BP至3.55%,信贷需求不足、LPR调整以及存量按揭重定价未来仍将持续拖累资产端定价水平。规模方面,公司3季度末总资产增速达到14.9%(+16.7%,24H1),其中贷款同比增速达到22.2%(+22.8%,24H1),扩表速度季节性放缓。负债端,公司3季度末存款同比增速为13.7%(+14.6%,24H1),仍保持较快增长水平。

资产质量保持优异,拨备水平夯实无虞。成都银行24Q3不良率环比半年末持平于0.66%,进一步聚焦前瞻性指标,公司3季度末关注率环比半年末下降2BP至0.43%,总体而言,公司核心资产质量指标预计均处在同业优异水平,资产质量保持优异。拨备方面,公司3季度末拨备覆盖率和拨贷比环比半年末上升1.38pct/1BP至497%/3.29%,绝对水平处于高位,风险抵补能力保持优异。

投资建议:享区域资源禀赋,看好红利持续释放。成都银行作为一家根植成都的城商行,成渝双城经济圈战略升级,公司未来的发展潜力值得期待。我们维持公司24-26年盈利预测,预计公司24-26年EPS分别为3.46/3.96/4.55元,对应盈利增速分别为13.1%/14.3%/15.1%,目前公司股价对应24-26年PB分别为0.80x/0/70x/0.61x,考虑到公司区域资源禀赋带来的高成长性和资产质量优势,我们看好公司估值溢价的持续和抬升空间,维持“强烈推荐”评级。

风险提示:1)宏观经济下行导致行业资产质量压力超预期抬升。2)利率下行导致行业息差收窄超预期。3)房企现金流压力加大引发信用风险抬升。

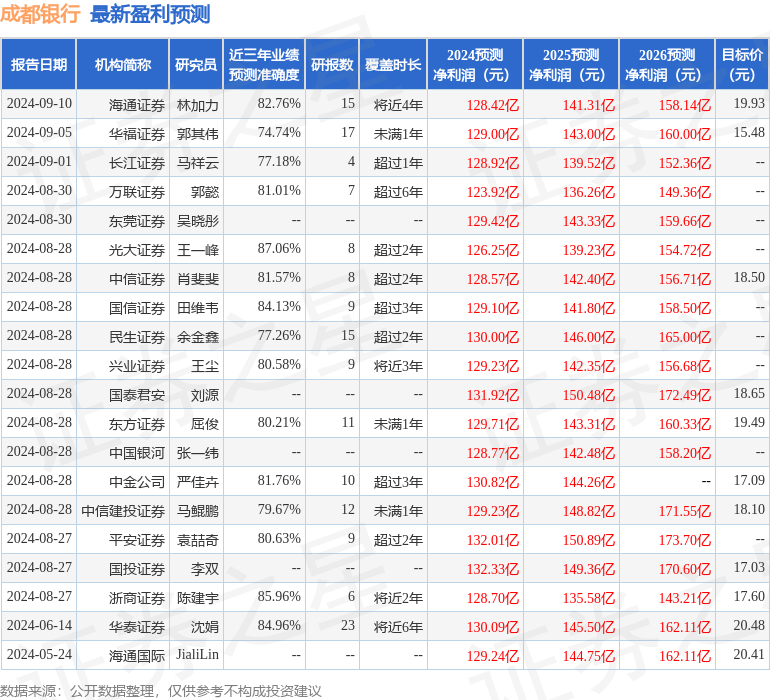

证券之星数据中心根据近三年发布的研报数据计算,光大证券王一峰研究员团队对该股研究较为深入,近三年预测准确度均值高达87.06%,其预测2024年度归属净利润为盈利126.25亿,根据现价换算的预测PE为4.68。

最新盈利预测明细如下:

该股最近90天内共有19家机构给出评级,买入评级14家,增持评级4家,中性评级1家;过去90天内机构目标均价为18.27。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

平安证券:给予成都银行买入评级-游资网-配资8778体验金-股票配资杠杆-国内股票配资资讯 网站地图